住宅ローン減税を受けるには?借入限度額と控除期間による違いを解説―中古住宅の取得編―

2026年度税制改正により住宅ローン減税の適用期限が5年間延長され、その内容が変更され、2026年入居からこの変更後のルールが適用されることとなります(※1)。変更後の制度の概要については、「住宅ローン減税の行方~2026年度税制改正~」にてご紹介していますが、今回は、中古(既存)住宅を取得した場合の住宅ローン減税の適用における「借入限度額(住宅ローン減税の控除額を算出する際の借入残高の上限額)」と「控除期間(住宅ローン減税の適用を受けることができる年数)」の違いおよび具体的な手続・書類をご案内します。住宅取得の翌年3月15日までに行う所得税の確定申告の前に確認しておきましょう。(2年目からは年末調整で手続を済ませることができますが、入居後の初回の所得税の確定申告は必ず必要です。)

なお、「住宅ローン減税」を受けるための条件や事前の準備等については「新築住宅・中古住宅の取得で「住宅ローン減税」を受けるには?―条件&事前準備編―」にて詳細にご案内していますので、併せてご覧ください。

(※1)2025年中の入居の場合における住宅取得については、改正前の制度が適用されます。その詳細は「住宅ローン減税の行方~2025年度税制改正大綱の公表~」にてご紹介していますので、ご覧ください。

1.住宅ローン減税でいくら控除されるか(2026年~2030年入居・既存住宅)

住宅ローン減税は、住宅ローンの年末残高(所定の借入限度額を上限)に控除率0.7%を乗じた額について、所得税(住民税)から税額控除される仕組みです。適用対象者の所得要件(収入ではなく合計所得金額の要件)は、2,000万円以下とされています。

まず、対象となる住宅の床面積基準。床面積は原則として50㎡以上が適用要件であり、ここにいう床面積は登記される面積を指します。なお、40㎡以上50㎡未満の住宅も適用対象となりますが、この場合は、控除期間のうち、所得税の合計所得金額が1,000万円を超える年は住宅ローン減税による控除が適用できないという制限がつきます。(新築住宅の取得の場合と同様となり、2025年入居以前の条件に比して、対象が拡充されました。)

具体的な税額控除額は次のとおり算出します。(新築住宅の取得の場合と同様です。)

税額控除額=年末時点の借入残高(借入限度額を上限)×控除率0.7% →控除期間にわたり、毎年税額控除

中古(既存)住宅の取得の場合、算式のうち借入限度額は2,000万円とされ、控除期間は10年間となります。よって、最大、年間14万円(=2,000万円×0.7%)、10年間で最大140万円までの控除を受けることができます。

(注)住宅ローン減税を受けるには、取得対象の既存住宅が、1982年(昭和57年)1月1日以後に建築されたものである必要があります(登記簿上の建築日付が1982年(昭和57年)1月1日以後)。これにあたらない場合は、耐震基準適合証明書等の耐震に係る証明書類を提出しなければなりません。

2.省エネ性能等の高い住宅の場合、住宅ローン減税の控除額が大幅増に!

取得した中古住宅が省エネ・環境性能の高い住宅であれば、新築住宅と同程度の控除内容に拡充されます。2026年度税制改正により大幅に拡充されており、確認しましょう。

具体的に、「認定住宅(認定長期優良住宅・認定低炭素住宅)」「ZEH(ゼッチ)水準省エネ住宅」「省エネ基準適合住宅」のいずれかに該当する場合は、1.で確認した算出式のうち「借入限度額」が下表のとおり引き上げられ、さらに控除期間はいずれも13年間に伸長されます。控除期間が3年間伸長される上、住宅ローンの年末残高が高い場合はより有利に税額控除を受けられることとなっています。

加えて、「子育て等世帯(「19歳未満の子を有する世帯」(子育て世帯)または「夫婦のいずれかが40歳未満の世帯」(若者夫婦世帯))」(※2)かどうかにより借入限度額が異なり、子育て等世帯は借入限度額が引上げられます。ただし、前記の床面積基準のうち、40㎡以上50㎡未満の場合は、子育て等世帯であっても借入限度額の上乗せは適用されないこととされています。

具体的に、累計の最大税額控除額は、下表の「最大控除額(13年間)」の列に示すとおりとなり、これらに該当しない住宅の取得の場合(10年間累計で最大140万円)に比して、手厚い支援とされました。(2025年入居以前の条件では、いずれの省エネ住宅等区分でも控除期間10年間、累計で最大210万円の控除額であったため、省エネ性能等のより高い中古住宅の場合、税額控除額が大幅に拡充されました。)

| 借入限度額 (2026年~2030年入居) |

最大控除額(13年間) (通常+3年間) |

|

|---|---|---|

| 長期優良住宅・ 低炭素住宅 |

3,500万円 (通常+1,500万円) |

318.5万円 (通常+178.5万円) |

| 50㎡以上かつ、 子育て等世帯(※2)の場合 4,500万円 (通常+2,500万円) |

50㎡以上かつ、 子育て等世帯(※2)の場合 409.5万円 (通常+269.5万円) |

|

| ZEH水準 省エネ住宅 |

3,500万円 (通常+1,500万円) |

318.5万円 (通常+178.5万円) |

| 50㎡以上かつ、 子育て等世帯(※2)の場合 4,500万円 (通常+2,500万円) |

50㎡以上かつ、 子育て等世帯(※2)の場合 409.5万円 (通常+269.5万円) |

|

| 省エネ基準 適合住宅 |

2,000万円 | 182万円 (通常+42万円) |

| 50㎡以上かつ、 子育て等世帯(※2)の場合 3,000万円 (通常+1,000万円) |

50㎡以上かつ、 子育て等世帯(※2)の場合 273万円 (通常+133万円) |

(※2)ここにいう「子育て等世帯」は、①年齢19歳未満の扶養親族を有する者(子育て世帯)、②年齢40歳未満であって配偶者を有する者、または年齢40歳以上であって年齢40歳未満の配偶者を有する者(若者夫婦世帯)をいいます。なお、①または②に該当するか否かについては、入居年の12月31日時点(扶養親族または配偶者が、年の中途において亡くなられた場合にはその死亡の時)の現況により判定することとされています。

これに対し、取得した中古(既存)住宅が「買取再販住宅(宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋(※3))」に該当する場合で、かつ「長期優良住宅・低炭素住宅」に該当するものであれば、下表のとおり「借入限度額」がさらに引き上げられ、前記の場合からさらに控除額が拡充されます。(控除期間は13年間です。)

| 借入限度額 (2026年~2030年入居) |

最大控除額(13年間) | |

| 買取再販住宅(※3) であって、 「長期優良住宅・ 低炭素住宅」に 該当する場合 |

4,500万円 (上表からさらに+1,000万円) |

409.5万円 (上表からさらに+91万円) |

| 50㎡以上かつ、 子育て等世帯(※2)の場合 5,000万円 (上表からさらに+500万円) |

50㎡以上かつ、 子育て等世帯(※2)の場合 455万円 (上表からさらに+45.5万円) |

「買取再販住宅」とは、宅地建物取引業者が、買取り後にリフォームを行って販売した住宅(いわゆるリノベーション物件)(※3)をいいます。売主が「宅地建物取引業者」の場合であり、その他の個人(一般消費者)・法人から取得した場合はこれにはあたりません。その他要件が諸々ありますが、必要な要件を証明する「増改築等工事証明書」(住宅ローン減税用の様式による証明書)の交付を受けることで確認できます。よって、「買取再販住宅」として住宅ローン減税の適用を受けるには、売主が宅建業者であって、「増改築等工事証明書」を提出できるものでなければならないということです。

(※3)ここにいう「買取再販住宅」は、全ての買取再販物件が該当するわけではなく、「買取再販で扱われる住宅の取得に係る登録免許税の特例措置」の対象となる買取再販物件のみが該当します。具体的には、新築後10年以上経過している、宅地建物取引業者が当該住宅を取得してからリフォーム工事を行って再販売するまでの期間が2年以内であること、リフォーム工事費が建物価格の20%又は300万円の小さい方以上である、等の要件を満たす必要があります。

3.中古(既存)住宅取得における住宅ローン減税の必要書類等の確認

ここまで中古(既存)住宅取得における住宅ローン減税の「借入限度額」「控除期間」について解説しました。ここでは、以上において説明した各区分の適用等にあたって必要な書類等を確認したいと思います。いずれも、住宅取得の翌年3月15日までに行う所得税の確定申告において提出が必要な書類です。(住宅ローン減税を受けるのに一般的に必要となる書類についてはここでは説明を省略します。)

①1981年(昭和56年)12月31日以前に建築された既存住宅を取得した場合

耐震基準適合証明書等の耐震に係る証明書類が必要です。

②長期優良住宅・低炭素住宅に該当する場合

都道府県または市区町村等が交付する「認定通知書」(長期優良住宅建築等計画の認定通知書または低炭素建築物新築等計画の認定通知書)の写し、および建築士等が発行した認定長期優良住宅建築証明書または認定低炭素住宅建築証明書が必要です。また、長期優良住宅の場合は、都道府県または市区町村等が交付する「承継通知書」の写しも必要となります。

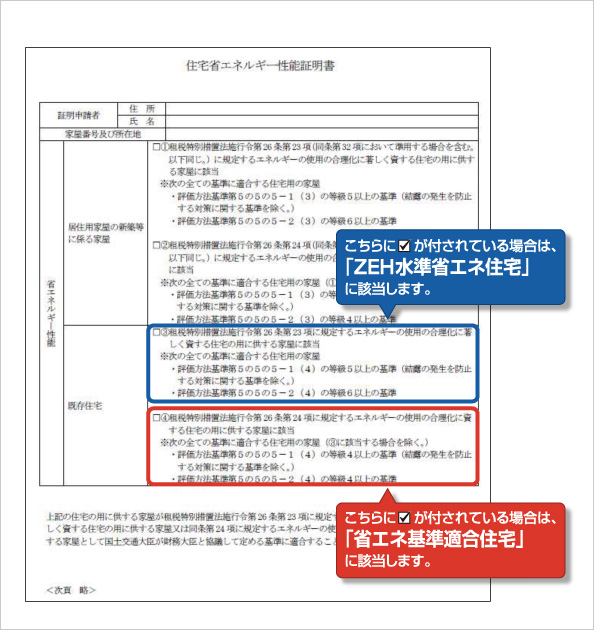

③ZEH水準省エネ住宅・省エネ基準適合住宅に該当する場合

ZEH水準省エネ住宅・省エネ基準適合住宅は、いずれも②のような認定を受けていない住宅のうち、住宅の省エネ性能の基準(日本住宅性能表示基準)に照らした水準に応じて設定されているものです。これらへの該当を示すものとして、「住宅省エネルギー性能証明書」を提出する必要があります。なお、この証明書の発行にあたっては、当該住宅の調査を住宅取得(引渡し)から6ヶ月を経過する日以前に実施していること(2026年9月末までの取得の場合、2027年3月末までに実施)が必要です。

(この住宅省エネルギー性能証明書に代えて、これらへの該当を示す建設住宅性能評価書の写しも、この手続に利用できます。ただし、当該住宅の取得の日前2年以内または取得の日以後6ヶ月以内に評価されたものでなければなりません。)

④買取再販住宅(※3)に該当する場合

必要な要件を証明する「増改築等工事証明書」(住宅ローン減税用の様式による証明書)が必要です。

2026年度税制改正後の住宅ローン減税(中古(既存)住宅取得)の「借入限度額」「控除期間」の適用と具体的な手続・書類をご案内しました。住宅取得の翌年3月15日までに行う所得税の確定申告の前に書類等をぜひ確認しておきましょう。

また、中古住宅の買取再販に取組まれている事業者は、今後を見据えて、性能向上リノベーションに取り組み、住宅ローン減税の区分の違いをお客様に示し性能を見える化することにより、高い性能を有する中古住宅の供給を検討されてはいかがでしょうか。特に、省エネリフォームには、「先進的窓リノベ2026事業」や「みらいエコ住宅2026事業」などの補助事業が実施されており、これらの活用もご検討ください。加えて、リノベ工事実施に加えて「増改築等工事証明書」を取得し、「既存住宅売買瑕疵保険」を付保することで不動産取得税の軽減措置を受けるなどお得な制度の活用もぜひご検討ください。

増改築等工事証明書はこちら ~買取再販における、住宅仕入れ時に課される不動産取得税の軽減措置にも活用できます。

関連記事を読む