消費税の「インボイス制度」への対応について(2023年度税制改正を踏まえて)

2023年10月1日から、消費税のインボイス制度がスタートします。正式な名称は、「適格請求書等保存方式」。ここからすれば単に請求書なりその保存が変わることか、顧問税理士にお願いしているから大丈夫、と思われるでしょう。実は、経営にインパクトが生じる可能性があるのです。詳細な影響や対応は顧問税理士等にご相談いただくとして、まずはポイントと影響をご理解いただきたく、ご案内します。

1.消費税の仕組と 「仕入税額控除」

まず消費税の仕組について確認しましょう。消費税は、最終的に商品等を消費する消費者が負担しますが、事業者が申告・納付する税金です。事業者にとっては、顧客等への消費税課税売上にて預かった消費税から、仕入れ・委託・経費等で支払った消費税を控除して、残額を納税する仕組であるため、基本的に、事業者は消費税を「負担」することがないと理解できます(事業者が、原則課税による消費税課税事業者であって、課税売上割合が高いことを前提として記載しています)。納付税額の計算において、売上等で預かった消費税から、仕入れ・経費等で支払った消費税を控除する仕組みを「仕入税額控除」といい、事業者が消費税を「負担」しないというのは、支払った消費税を全額「仕入税額控除」の対象として差し引けることを前提としているのです。

2.「インボイス制度」 とは

この仕入税額控除には、「帳簿への記載・保存」と「請求書等の保存」の2つが必要とされており、経理処理においては通常当然に行っていることかと思います。ここで、この「請求書等の保存」の要件が2023年10月1日からのインボイス制度により変わります。制度施行からは「適格請求書等」を保存していなければ仕入税額控除を受けることができなくなるのです。つまり、適格請求書にあたらない請求書等を保存すると、仕入税額控除を受けられず、その取引で支払った消費税は自社の負担となってしまうのです。 では適格請求書とはどんなものをいうのか、確認していきましょう。

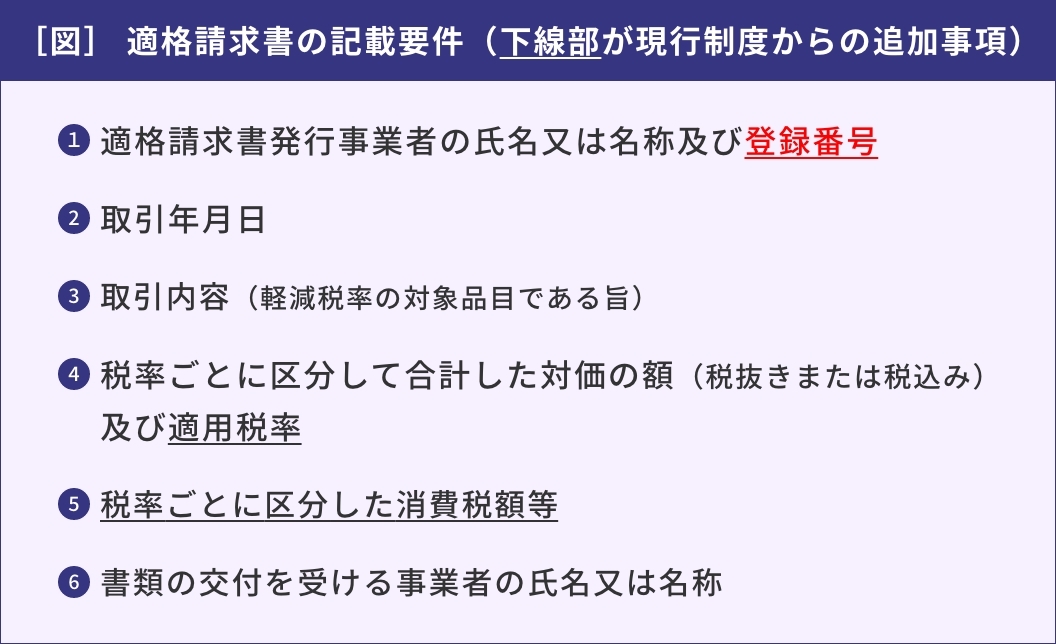

適格請求書は、[図]の内容が記載されている請求書をいいます。このうち、請求書発行事業者の「登録番号」の表示というのがポイントです。登録番号は、税務署に適格請求書発行事業者の登録申請をして登録された際に付与される番号をいい、国税庁の検索サイトに公開されるものです。この登録番号は消費税の申告・納付を行う事業者(法人・個人事業主)が申請して登録・付与されるものであり、これにあたらない事業者(前々年の消費税課税売上高が1,000万円以下など消費税の納税義務を免除された「免税事業者」等)は登録番号が付与されません。よって、消費税の免税事業者等が発行した請求書は「適格請求書」にあたらず、この請求書を保存しても「仕入税額控除」を受けられないため、この請求書に関して支払った消費税は自社の負担となります。

3.「免税事業者」 への委託等取引の 影響

消費税率10%において、免税事業者への発注、委託等で費用を支出すれば、10%分経費が増えるということですので、経理処理というだけでなく、経営上もインパクトが生じる可能性があります(制度開始から6年間は経過措置があり、帳簿への記載により一部の控除が認められます)。例えば、工事等を外部の事業者に発注するなどの取引を行っている場合で、発注先が免税事業者であるときは、2023年10月以降、自社の負担が増えることとなるため、場合によっては、取引を見直すか、顧客に提供する工事の請負金額等の価格を引上げ、この負担を転嫁しなければならないなどの影響も検討せざるを得ません。そのため、制度開始はまだ2年先としても、自社の仕入れ・委託・経費支出の取引の相手方が適格請求書発行事業者に該当するかどうかを確認し、早期に影響の確認を進めることが重要なのです。

4.自社が発行する 請求書への対応

また、自社としても、顧客に対して自社が適格請求書を発行しなければ、顧客が仕入税額控除を受けることができないため、適格請求書発行事業者としての登録手続を早期に進めることをお勧めします。また、自らが免税事業者であるという場合は、取引先から適格請求書発行事業者としての登録を求められる等の可能性もありますので、自らの影響を勘案しつつ、消費税の課税事業者になり、この登録を申請するかどうか、顧問税理士等に相談いただくことをお勧めします。 さらに、請求書を自社のシステムで作成・発行している場合は、自社の登録番号の表示のほか、その他の適格請求書の要件を満たすよう表示・記載を改修する必要がありますので、準備を進めなければなりません。

5.さいごに ~詳細まとめ資料ダウンロードのご案内

以上、基本的な制度のポイント・影響の概要を説明させていただきましたが、住宅あんしん保証では、インボイス制度等への対応について、詳細なご案内資料を用意しています。消費税の仕組み、課税事業者として必要な対応は何か、免税事業者(である取引先)がどのような対応を検討すべきか等、場面ごとに具体的に解説いたします。2023年度税制改正により、免税事業者(である取引先)が制度施行を機に適格請求書発行事業者となるにあたっての支援措置等が設けられており、この内容についても触れています。自社の検討および取引先への案内等において、是非ともご参考にしていただきたいと思います。

以下のフォームより、貴社の情報をご入力いただき送信していただけましたら、詳細資料のダウンロードURLをメールにてお送りします。